NTU-ын профессор "Chung Qi"-н "Tax Planning and Transfer Pricing for Multinational Enterprises" лекцийн оршил хэсгээс хийсэн тэмдэглэлийг та бүхэнд сонирхуулж байна.

Улс орон бүр өөрийн татварын тогтолцоотой байх бөгөөд улс хооронд хийсэн татварын ихэнхи гэрээ хоёр талын байдаг. АНУ-ын татварын журам нь татварын төлөгчийн татварын өглөгийг олон улсын хэлцлийн үүднээс тодорхойлдог. Гадаад улсад бүрэн болон хэсэгчлэн хийгдсэн хэлцэл нь гадаадын татварын эрх зүй ёсоор татвар төлөгчийн АНУ татварын өглөгийг тодорхойлж удирдана гэсэн үг биш юм. Гэхдээ, гадаадын эрх зүй нь АНУ-ын татварын эрх зүйн заалтыг харгалзан хэрэглэдэг. Аливаа татвар жам ёсных тул ҮДК-иуд татвараас зайлсхийх боломжгүй тул төлөвлөлт хийхдээ дотоод ба гадаад зөвлөх авдаг. Дотоод зөвлөх нь харилцагчийнхаа үйл ажиллагааны талаар мэдээлэлтэй байж, харилцагч ба гадаад зөвлөхийн хооронд шүүлтүүрийн үүрэг гүйцэтгэдэг бол, гадаад зөвлөх нь гадаад улсын хууль тогтоомжийн татварын эрх зүйн талаар мэдээлэлтэй байж, тухайн хууль тогтоомжийн татварын эрх зүйн талаар харилцагчиддаа зөвлөгөө өгдөг.

Олон улсын худалдааны үлэмж хэсэг нь компани хоорондын худалдаа байдаг. Микрософт АНУ-ын компани болов ч, АНУ дахь төв оффисоос гадаад оронд хөрөнгө оруулалт хийдэггүй. Тус компани АНУ дахь төв оффисоос гадаадад хөрөнгө оруулах эрх зүйн үүрэг байдаггүй. Тиймдээ ч, Ирланд эсвэл татварын диваажингаар дамжуулан дэлхийгээс ашгаа олон АНУ-руу татдаг гэж ярих нь их.

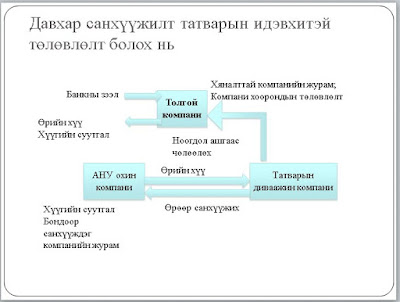

Дээрх бүдүүвчээс харахад давхар санхүүжилтийн гол элемент нь хүүгийн төлбөр татвар өндөр орноос татвар бага оронруу шилжихдээ ноогдол ашгийн төлбөррүү хувирдаг. Оршин суугчийн хууль тогтоомжоор гадаадын хөрөнгө оруулалтын хүүгийн суутгалыг зөвшөөрдөг. Тухайлбал, Канадыг нэрлэж болно. Эх үүсвэрийн хууль тогтоомжоор өрийн санхүүжилтийг зөвшөөрдөг бөгөөд өрөөр санхүүжих журам нь хатуу байх шаардлагагүй. Татварын диваажин охин компани хяналттай гадаад компанийн журмаас чөлөөлөгддөг. Давхар санхүүжилт дотоодын компаниудыг ялгаварлахгүй.

Дээрх бүдүүвчээс харахад давхар санхүүжилтийн гол элемент нь хүүгийн төлбөр татвар өндөр орноос татвар бага оронруу шилжихдээ ноогдол ашгийн төлбөррүү хувирдаг. Оршин суугчийн хууль тогтоомжоор гадаадын хөрөнгө оруулалтын хүүгийн суутгалыг зөвшөөрдөг. Тухайлбал, Канадыг нэрлэж болно. Эх үүсвэрийн хууль тогтоомжоор өрийн санхүүжилтийг зөвшөөрдөг бөгөөд өрөөр санхүүжих журам нь хатуу байх шаардлагагүй. Татварын диваажин охин компани хяналттай гадаад компанийн журмаас чөлөөлөгддөг. Давхар санхүүжилт дотоодын компаниудыг ялгаварлахгүй.

Улс орнууд татвар ноогдуулахдаа дэлхий даяархи буюу нутаг хальсан гэсэн хоёр тогтолцоог ашигладаг. Уг тогтолцоо ёсоор, дотоодын татвар төлөгчийн дэлхийн орлого эх үүсвэрээ үл хамааран оршин суугаа улсад татвар төлнө. Гэхдээ, олон улсын давхан татварыг бууруулах зорилгоор оршин суугаа улс нь дотоодын татвар төлөгчийн төлсөн гадаад эх үүсвэрийн орлогын татварт татварын өглөгийг бууруулах хөнгөлөлт олгодог. Австрали, Канад, Япон болон Их Британи гэх мэт улсуудад олон улсын орлогын татварын хувьд нутаг дэвсгэрийн эх үүсвэрийн тогтолцоо буюу чөлөөлөх зарим журам үйлчилдэг. Ийм журмаар дотоод татвар төлөгчийн гадаад эх үүсвэрээс олсон орлогын ихэнхи хэлбэрийг оршин суугаа улсын татвараас чөлөөлдөг. Гэхдээ газар нутгийн тогтолцоо хэрэгжүүлдэг ихэнхи орнууд оршин суугаа улсын татварын хууль тогтоомжийг бага татвартай эсвэл гадаад татварын хууль тогтоомжгүй оронд олсон идэвхигүй орлого эсвэл орлого гэх мэт гадаад эх үүсвэрийн орлогын зарим тодорхой хэлбэрүүдэд хэрэгжүүлдэг.

Нэг улс өөр улсын шүүхийн өмнө өөрийн татвар төлөгчийн эсрэг нэхэмжлэл үүсгэдэггүй. Ихэнхи орнууд гадаад хүмүүсээс дотоод эх үүсвэрийн тодорхой орлогод татвар цуглуулахдаа сул татварыг ашигладаг.

Олон улсын давхар татвар. A улсын дотоопын компани В улсад үйл ажиллагаа явуулдаг салбар оффистой гэж үзье. В улс дахь салбарын орлогод В улс В улс дахь эх үүсвэрийн дагуу татвар ноогдуулна. А улсын компанийн хуулиар А компанийн орлогод дэлхий даяархи орлогын зарчмийн дагуу дотоодын компанид орлогын татвар ноогдуулна.

Давхар татварыг бууруулах 4 арга зам байдаг.

1.А улс гадаадад олсон орлогын татвараас чөлөөлөх

2.А улс нь В улсад төлсөн орлогын татварыг бууруулж болно.

3.А улс нь А улсын татварт хамаарах цэвэр орлогыг тооцохдоо В улсыг суутгал байдлаар авч үзэх.

4.А ба В улс орлогын татварын гэрээ байгуулж болно.

Улс орон бүр өөрийн татварын тогтолцоотой байх бөгөөд улс хооронд хийсэн татварын ихэнхи гэрээ хоёр талын байдаг. АНУ-ын татварын журам нь татварын төлөгчийн татварын өглөгийг олон улсын хэлцлийн үүднээс тодорхойлдог. Гадаад улсад бүрэн болон хэсэгчлэн хийгдсэн хэлцэл нь гадаадын татварын эрх зүй ёсоор татвар төлөгчийн АНУ татварын өглөгийг тодорхойлж удирдана гэсэн үг биш юм. Гэхдээ, гадаадын эрх зүй нь АНУ-ын татварын эрх зүйн заалтыг харгалзан хэрэглэдэг. Аливаа татвар жам ёсных тул ҮДК-иуд татвараас зайлсхийх боломжгүй тул төлөвлөлт хийхдээ дотоод ба гадаад зөвлөх авдаг. Дотоод зөвлөх нь харилцагчийнхаа үйл ажиллагааны талаар мэдээлэлтэй байж, харилцагч ба гадаад зөвлөхийн хооронд шүүлтүүрийн үүрэг гүйцэтгэдэг бол, гадаад зөвлөх нь гадаад улсын хууль тогтоомжийн татварын эрх зүйн талаар мэдээлэлтэй байж, тухайн хууль тогтоомжийн татварын эрх зүйн талаар харилцагчиддаа зөвлөгөө өгдөг.

Олон улсын худалдааны үлэмж хэсэг нь компани хоорондын худалдаа байдаг. Микрософт АНУ-ын компани болов ч, АНУ дахь төв оффисоос гадаад оронд хөрөнгө оруулалт хийдэггүй. Тус компани АНУ дахь төв оффисоос гадаадад хөрөнгө оруулах эрх зүйн үүрэг байдаггүй. Тиймдээ ч, Ирланд эсвэл татварын диваажингаар дамжуулан дэлхийгээс ашгаа олон АНУ-руу татдаг гэж ярих нь их.

Улс орнууд татвар ноогдуулахдаа дэлхий даяархи буюу нутаг хальсан гэсэн хоёр тогтолцоог ашигладаг. Уг тогтолцоо ёсоор, дотоодын татвар төлөгчийн дэлхийн орлого эх үүсвэрээ үл хамааран оршин суугаа улсад татвар төлнө. Гэхдээ, олон улсын давхан татварыг бууруулах зорилгоор оршин суугаа улс нь дотоодын татвар төлөгчийн төлсөн гадаад эх үүсвэрийн орлогын татварт татварын өглөгийг бууруулах хөнгөлөлт олгодог. Австрали, Канад, Япон болон Их Британи гэх мэт улсуудад олон улсын орлогын татварын хувьд нутаг дэвсгэрийн эх үүсвэрийн тогтолцоо буюу чөлөөлөх зарим журам үйлчилдэг. Ийм журмаар дотоод татвар төлөгчийн гадаад эх үүсвэрээс олсон орлогын ихэнхи хэлбэрийг оршин суугаа улсын татвараас чөлөөлдөг. Гэхдээ газар нутгийн тогтолцоо хэрэгжүүлдэг ихэнхи орнууд оршин суугаа улсын татварын хууль тогтоомжийг бага татвартай эсвэл гадаад татварын хууль тогтоомжгүй оронд олсон идэвхигүй орлого эсвэл орлого гэх мэт гадаад эх үүсвэрийн орлогын зарим тодорхой хэлбэрүүдэд хэрэгжүүлдэг.

Нэг улс өөр улсын шүүхийн өмнө өөрийн татвар төлөгчийн эсрэг нэхэмжлэл үүсгэдэггүй. Ихэнхи орнууд гадаад хүмүүсээс дотоод эх үүсвэрийн тодорхой орлогод татвар цуглуулахдаа сул татварыг ашигладаг.

Олон улсын давхар татвар. A улсын дотоопын компани В улсад үйл ажиллагаа явуулдаг салбар оффистой гэж үзье. В улс дахь салбарын орлогод В улс В улс дахь эх үүсвэрийн дагуу татвар ноогдуулна. А улсын компанийн хуулиар А компанийн орлогод дэлхий даяархи орлогын зарчмийн дагуу дотоодын компанид орлогын татвар ноогдуулна.

Давхар татварыг бууруулах 4 арга зам байдаг.

1.А улс гадаадад олсон орлогын татвараас чөлөөлөх

2.А улс нь В улсад төлсөн орлогын татварыг бууруулж болно.

3.А улс нь А улсын татварт хамаарах цэвэр орлогыг тооцохдоо В улсыг суутгал байдлаар авч үзэх.

4.А ба В улс орлогын татварын гэрээ байгуулж болно.